Mapeo de buenas prácticas de sistemas automatizados de verificación del contenido de declaraciones patrimoniales

Antecedentes

De acuerdo con la Iniciativa de Recuperación de Activos Robados (StAR, por sus siglas en inglés), la verificación del patrimonio es el proceso mediante el cual se revisa el contenido de las declaraciones presentadas por las personas servidoras públicas (sobre su patrimonio y conflicto de interés) para detectar inconsistencias y señales de alerta. Es la etapa donde los datos recopilados pueden contar una historia.

La verificación de las declaraciones patrimoniales de las personas servidoras públicas tiene diversos propósitos, por un lado, prevenir la ocurrencia de actos de corrupción, al disuadir este tipo de actos debido a la vigilancia de las autoridades responsables y la ciudadanía y, por el otro, la identificación de potenciales actos de corrupción como, por ejemplo, el enriquecimiento ilícito.

Es importante señalar que, de manera general, la verificación puede tener múltiples alcances, por ejemplo, podría referirse a un proceso de un solo paso, como la verificación de coherencias internas en la información presentada por el declarante; o podría referirse a múltiples pasos que incluyen verificar la coherencia interna de la información, verificar las variaciones entre años e incluso comparar los datos con fuentes de información externas.

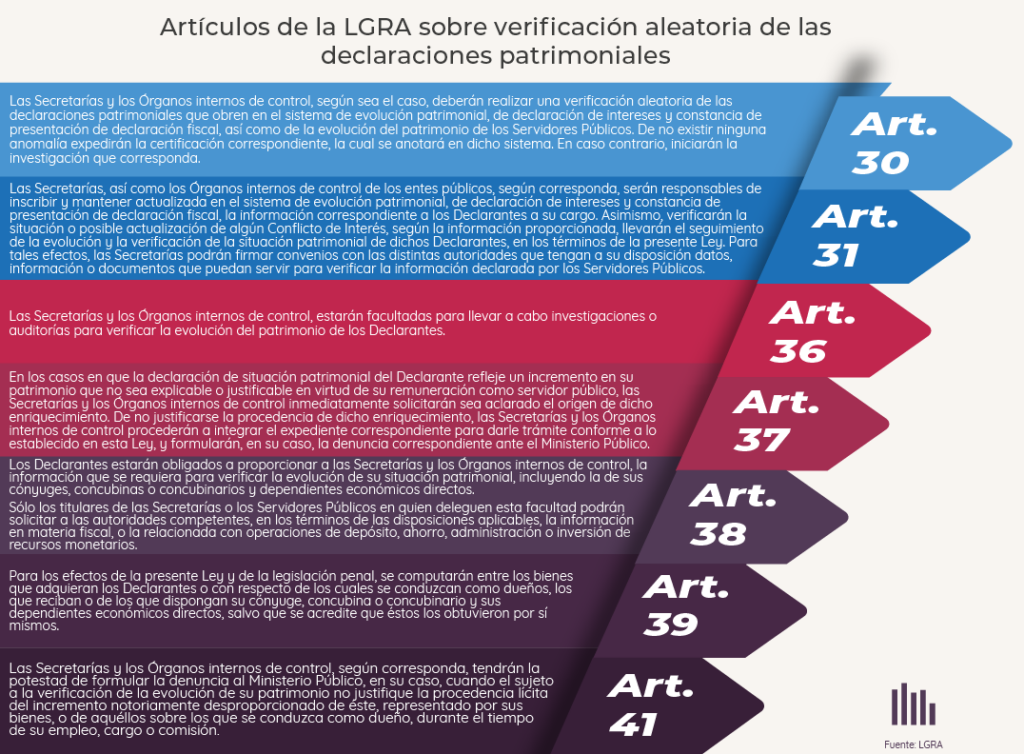

Particularmente, en México, el artículo 49 de la Ley General del Sistema Nacional Anticorrupción, señala que, uno de los sistemas electrónicos que conformarán a la Plataforma Digital Nacional del Sistema Nacional será el “Sistema de evolución patrimonial, de declaraciones de intereses y constancia de presentación de declaración fiscal”. Asimismo, el artículo 51 de dicha Ley, señala que este sistema operará en términos de la Ley General de Responsabilidades Administrativas (LGRA), ver figura siguiente.

Si bien la LGRA señala algunos elementos generales para la realización de la “Verificación aleatoria de las declaraciones patrimoniales”, actualmente, no se cuenta con una metodología o herramientas homologadas para el análisis de información contenida en las declaraciones de las personas servidoras públicas que pueda ser utilizada por los tres niveles y órdenes de gobierno.

Bajo este contexto, la Secretaría Ejecutiva del Sistema Nacional Anticorrupción (SESNA) se encuentra desarrollando el proyecto “Modelo Nacional de Evolución Patrimonial”, cuyo objetivo es generar herramientas basadas en metodologías robustas y buenas prácticas internacionales, dirigidas a hacer más eficiente y homologar el proceso de la verificación aleatoria de las declaraciones patrimoniales en el marco del Sistema Nacional Anticorrupción.

Como primera etapa del proyecto, se desarrolló un mapeo de buenas prácticas internacionales relacionadas con la implementación de sistemas automatizados de verificación patrimonial de las personas servidoras públicas.

Mapeo de Buenas Prácticas de Sistemas Automatizados de Verificación del Contenido de Declaraciones Patrimoniales

El proceso de mapeo se basó en la identificación y el análisis de buenas prácticas internacionales sobre los sistemas automatizados de verificación de evolución patrimonial. A partir de una metodología basada en búsqueda de artículos científicos en bases de datos, rastreo de fuentes primarias y método bola de nieve, el mapeo de buenas prácticas logró identificar la manera en que se realizan las verificaciones de evolución patrimonial en otros países, así como las buenas prácticas implementadas para prevenir la ocurrencia de actos de corrupción vinculados con inexplicables aumentos de recursos de las personas servidoras públicas.

El mapeo de buenas prácticas incluyó información de los siguientes países:

Figura 2. Países considerados en las buenas prácticas

Entre los hallazgos respecto a la manera en que se realiza la verificación de evolución patrimonial en otros países, se identificó que, en los formatos de declaración, por lo general, se incluyen los siguientes apartados:

- Propiedades inmuebles

- Bienes muebles (vehículos, botes, yates, etc.)

- Activos: seguros, acciones, fideicomisos, etc.

- Efectivo y sus fuentes

- Criptomonedas

- Derechos de propiedad intelectual

- Cargos

- Relaciones empresariales

- Información relacionada con familiares y estado civil

Por otro lado, se identificó que, en varios países, el procedimiento está compuesto por seis pasos que suelen incluir tres verificaciones de evolución patrimonial a lo largo del mismo. Entre los pasos del procedimiento se encuentran, a grandes rasgos, los siguientes:

La primera revisión que se realiza es la verificación de tiempo y forma, en la que se toman en cuenta los periodos de tiempo en los que se entregó la declaración patrimonial, así como el hecho de que hayan quedado campos vacíos. Esta última parte generalmente la realiza el sistema de declaraciones, pues no le permite al servidor público que concluya y firme su declaración si algún campo vacío obligatorio quedó pendiente de ser llenado.

La segunda revisión se refiere a la existencia de un algoritmo que permita la verificación automatizada de todas las declaraciones patrimoniales respecto a una serie de reglas que identificarían banderas rojas. Dicha verificación se realiza con dos tipos de reglas:

- Balance entre los flujos entrantes y salientes del año en que se presenta la declaración, tomando en cuenta un monto mínimo de subsistencia con base en la canasta básica a nivel nacional y por región. Aunado a esto, dicho monto mínimo de subsistencia debe ser multiplicado por el número de dependientes económicos con los que se cuente.

- Reglas predefinidas (indicadores) respecto al patrimonio y riqueza de las personas relacionadas, por ejemplo, con el tamaño y valor.

La tercera revisión se trata de una auditoría a profundidad que principalmente compara los datos recabados con bases externas de otras instituciones públicas como el registro público de la propiedad, registros tributarios, entre otras. Esta verificación se basa en un muestreo, por lo general; sin embargo, cuando se cuente con un sistema de detección de banderas rojas para todo el universo de declaraciones presentadas, la revisión a profundidad se recomienda realizarla a las personas servidoras públicas que hayan obtenido una bandera roja.

En esta tercera verificación, debido a que los sistemas automatizados pueden tener falsos negativos, se recomienda que se tome una muestra aleatoria de las personas a cargo de los puestos que se encuentran más expuestos a un riesgo de corrupción, como son aquellos puestos relacionados con las contrataciones y compras públicas, pagos a proveedores, recursos humanos.

Para conocer el documento completo:

Contamos con: 534 documentos

originales a tu

disposición.

Búsqueda Mensual

- julio 2026 (3)

- junio 2026 (4)

- mayo 2026 (2)

- abril 2026 (1)

- marzo 2026 (3)

- febrero 2026 (4)

- enero 2026 (4)

- diciembre 2025 (1)

- noviembre 2025 (2)

- octubre 2025 (1)

- septiembre 2025 (2)

- julio 2025 (2)

- junio 2025 (4)

- mayo 2025 (1)

- abril 2025 (2)

- marzo 2025 (1)

- febrero 2025 (6)

- enero 2025 (1)

- diciembre 2024 (1)

- noviembre 2024 (1)

- octubre 2024 (2)

- septiembre 2024 (4)

- agosto 2024 (2)

- julio 2024 (1)

- junio 2024 (2)

- mayo 2024 (3)

- abril 2024 (2)

- marzo 2024 (3)

- febrero 2024 (5)

- enero 2024 (3)

- diciembre 2023 (2)

- noviembre 2023 (3)

- octubre 2023 (2)

- septiembre 2023 (1)

- agosto 2023 (7)

- julio 2023 (3)

- junio 2023 (1)

- mayo 2023 (4)

- abril 2023 (3)

- marzo 2023 (2)

- febrero 2023 (3)

- enero 2023 (5)

- diciembre 2022 (1)

- octubre 2022 (3)

- septiembre 2022 (2)

- agosto 2022 (5)

- julio 2022 (2)

- junio 2022 (4)

- mayo 2022 (4)

- abril 2022 (4)

- marzo 2022 (3)

- febrero 2022 (5)

- enero 2022 (3)

- diciembre 2021 (3)

- octubre 2021 (2)

- septiembre 2021 (3)

- agosto 2021 (3)

- junio 2021 (3)

- mayo 2021 (2)

- abril 2021 (2)

- marzo 2021 (1)

- febrero 2021 (4)

- enero 2021 (5)

- diciembre 2020 (3)

- noviembre 2020 (2)

- octubre 2020 (3)

- septiembre 2020 (7)

- agosto 2020 (5)

- julio 2020 (2)

- junio 2020 (40)

- marzo 2020 (6)

- febrero 2020 (4)

- enero 2020 (5)

- diciembre 2019 (1)

- noviembre 2019 (5)

- octubre 2019 (8)

- septiembre 2019 (21)

- agosto 2019 (69)

- julio 2019 (33)

- junio 2019 (14)

- mayo 2019 (4)

- abril 2019 (12)

- marzo 2019 (15)

- febrero 2019 (8)

- enero 2019 (1)

- diciembre 2018 (9)

- noviembre 2018 (13)

- octubre 2018 (11)

- septiembre 2018 (5)

- agosto 2018 (11)

- julio 2018 (4)

- junio 2018 (10)

- mayo 2018 (3)

- abril 2018 (8)

- marzo 2018 (2)

- febrero 2018 (1)

- enero 2018 (2)

- diciembre 2017 (1)

- octubre 2017 (2)

- septiembre 2017 (2)

- julio 2017 (3)

- junio 2017 (1)

- mayo 2017 (1)

- abril 2017 (2)

- septiembre 2015 (1)

- octubre 2007 (1)